はじめに

日本の消費税は、なぜ上がり続けるのか?と、一度は考えたことがある人は多いんじゃないでしょうか。

前回の記事では、カントリーマアムがシュリンクフレーションによって小さくなってしまった原因は、日本のデフレにある、ということを解説しました。

デフレとは、物価が下がっていくことのことを指し、日本では、デフレが原因で賃金が上がっていかない状況が続いています。

その様な経済状況の中で、原材料費高騰で、どうしても販売価格を上げざるを得なくなった企業(不二家)が、値段を変えずに消費者にお菓子(カントリーマアム)を届けるために取った策こそが、お菓子のサイズを小さくする、「シュリンクフレーション」でした。

カントリーマアムが小さくなってしまったのは、デフレにより賃金が上がらず、消費者の消費意欲が上昇していかないことが原因です。

それなのに、何故日本の消費税が上がり続けているのでしょうか?

今回の記事では、

- 消費税が導入された背景

- 消費税が上がり続ける理由

- その他の税率の変化

- カントリーマアムがこれからどうなっていくのか

について、調査していこうと思います。

消費税の歴史

消費税は、特定の物品(タバコや酒など)やサービスに課税する個別消費税とは異なり、消費自体に負担を求める間接税であり、全ての人に対して公平に課される課税と言えます。

消費税が導入される前の日本には、物品税という贅沢品にかけられる税制が存在し、次の様なものが課税対象となっていました。

- サーフボード

- 宝石

- 毛皮

- 電化製品

- 乗用車

しかし、時代が移り変わるにつれて、様々なモノが日本に流入し、個々人の価値観も移り変わっていったため、何を贅沢品とするかという定義が難しくなりました。

その様な背景もあり、1989年(平成元年)4月1日に、日本では消費税がはじめて導入されました。

1989年の消費税導入以降、その後、国民の反発を受けながらも、1997年に5%、2014年に8%と段階的に引き上げられ、2019年10月には10%(飲食料品や新聞は軽減税率適用で8%のまま)まで引き上げられました。

- 1989年 3%

- 1997年 5%

- 2014年 8%

- 2019年 10% (食料品や新聞は軽減税率適用で8%)

(参考)国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6101.htm

消費税率上昇の理由

そもそも、なぜ消費税は上がり続けているのでしょうか?

消費税を上げるのを決めるのは日本政府ですが、生活の負担が上がることがわかれば、有権者からの反発は避けられません。

それでも消費税率を上げ続けるのには、理由があります。

財務省は、消費税収の使途について、以下のように示しています。

消費税収の使途の明確化(消費税法第1条第2項)

消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

財務省:https://www.mof.go.jp/tax_policy/summary/consumption/d05.htm

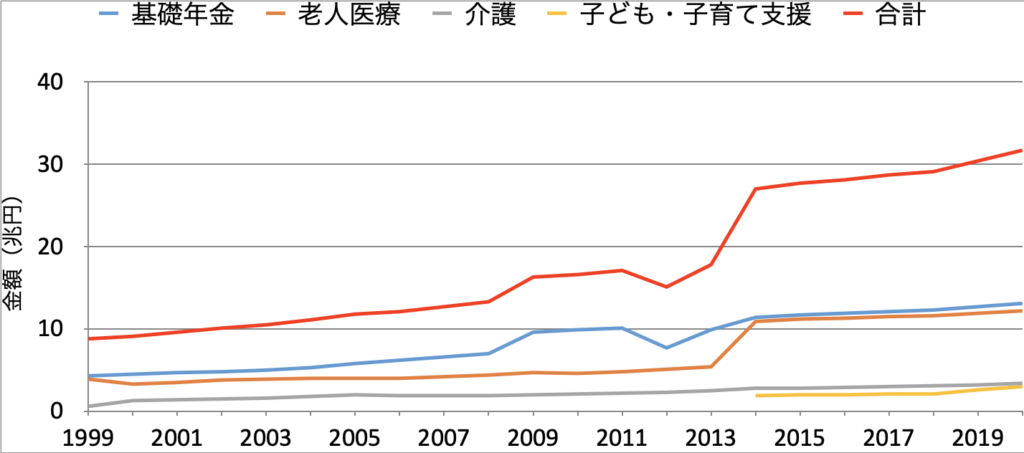

また、消費税の使い道は、年金・医療・介護・子ども/子育て支援とされています。

これらの社会保障費は、以下のように実際に年々増加しており、特に、基礎年金や老人医療費用の増加率が高くなっています。

これらのことからわかるように、消費税増加の要因は、社会保障費の増加であり、加速する少子高齢化に対応するために、増税を行っています。特に、基礎年金、老人医療費の増加が顕著であり、日本の高齢化社会が消費税増税の最も大きな要因です。

尚、これらの社会保障費は、社会保険料も財源となっています。

社会保険とは、労働者が加入を義務付けられている制度で、企業勤めの方々は、毎月お給料から社会保険料を自動的に引かれているはずです。

少子高齢化が社会問題として叫ばれてからしばらく経ちますが、私たちのお財布事情を悪化させている事は確かです。

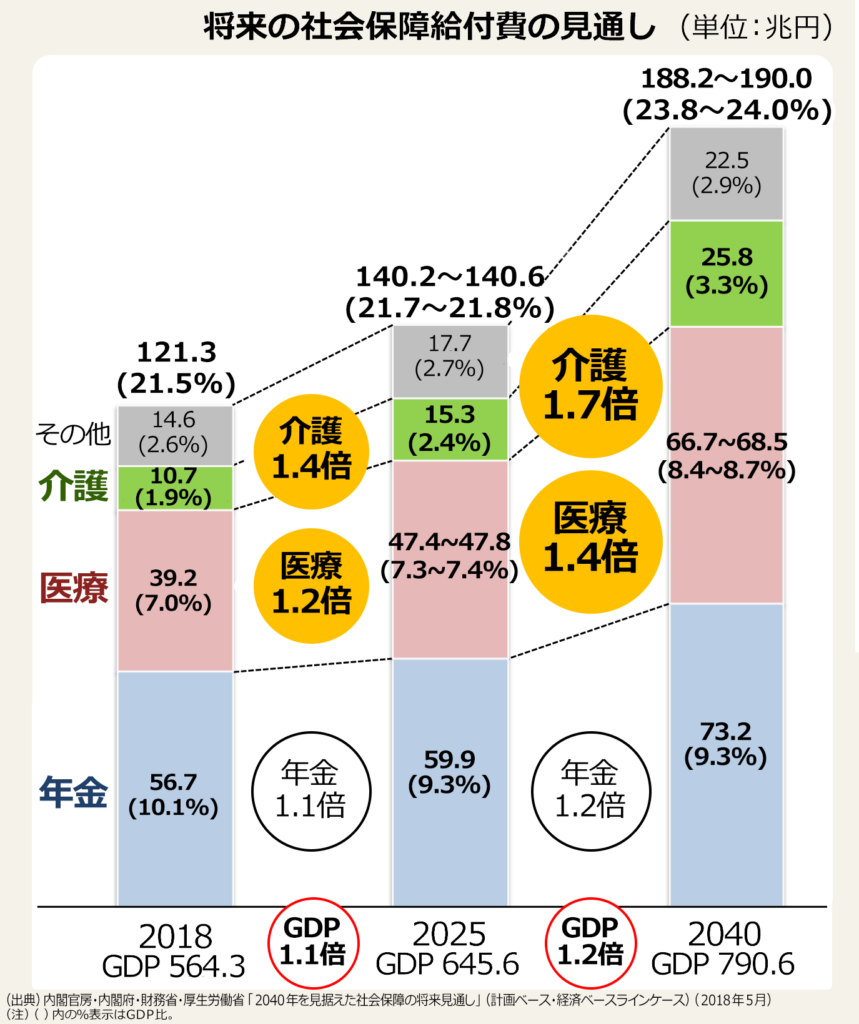

更に恐ろしいことに、高齢化社会の歯止めがかからない日本では、この社会保障費の負担は今後も増え続けていきます。

財務省によると、社会保障費は、団塊の世代全員が75歳となる2025年から、現役世代と呼ばれる20〜64歳の現役世代が減少する2040年に向けて、GDPの伸びを大きく上回って増加すると予想されています。

これまで社会保障費の財源を、消費税や社会保険料で賄ってきたことを考えれば、今後、これらの税率が上がっていくことは容易に想像できます。

その他の税金の推移

では、なぜ消費税を財源としているのでしょうか。

それは、様々な税金の中で、消費税が最も安定した財源であるからです。確実に税収を得られる消費税を、社会保障費の財源とすることで、安定した社会保障を提供することができる、というのが政府の狙いです。

それでは、その他の税金についてはどのように変わってきているのでしょうか。

そもそも、日本には様々な税金が存在します。

| 国税 | 地方税 | |

| 所得課税 | 所得税 法人税 地方法人税 特別法人事業税 復興特別所得税 | 住民税 事業税 |

| 資産課税等 | 相続税・贈与税 登録免許税 印紙税 | 不動産取得税 固定資産税 特別土地保有税 法定外普通税 事業所税 都市計画税 水利地益税 共同施設税 宅地開発税 国民健康保険税 法定外目的税 |

| 消費課税 | 消費税 酒税 たばこ税 たばこ特別税 揮発油税 地方揮発油税 石油ガス税 航空機燃料税 石油石炭税 電源開発促進税 自動車重量税国際観光旅客税 関税 とん税 特別とん税 | 地方消費税 地方たばこ税 ゴルフ場利用税 軽油引取税 自動車税(環境性能割・種別割) 軽自動車税(環境性能割・種別割) 鉱区税 狩猟税 鉱産税 入湯税 |

そして、国の税収の比率は以下のようになっています。

およそ半分を所得課税が占め、消費税などを含む所得課税は36.9%を占めています。

所得税は、バブル期に大幅に税収を増やしたものの、その後の景気悪化で大きく落ち込み、その後は最近はやや上昇しているものの、ほぼ横ばいで推移しています。

それでは、全体の16.7%を占める法人税はというと、実は税率が軽減されているのです。

それを聞くと、「なんで消費税は上がり続けているのに、企業ばかり優遇するんだ!」と思うかもしれません。しかし、法人税を上げて企業の業績が悪化すると、従業員の賃金が下がってしまう可能性があるのです。日本政府は、法人税を引き下げることで、日本の労働者の賃金を引き上げようとしているのです。

毎年春頃になると、企業と労働組合による賃金交渉の場である「春闘」のニュースをよく目にしますよね。日本政府は、毎年この春闘の時期に、経済界に対して賃上げを積極的に行うように要請を行なっており、賃金引き上げによる財政の健全化を狙っているのです。

- 法人税を引き下げて、企業の業績を向上させる

- 企業が従業員の賃金を上げる

- 国民の消費活動が活発になる

- 消費税による税収が上がる

- 膨れ上がる社会保障費に、消費税の税収を充てる

しかし、過去の記事https://nazecoun.blog/wp-admin/post.php?post=78&action=editにも記載したように、日本の平均賃金は、ここ数年でやや上昇しているものの、以前低い水準にとどまっているのが現状です。

まとめ

- 消費税が上がった理由は、少子高齢化により社会保障費が増加したため

- 日本は、法人税を引き下げて働く人たちの給与水準を上げたいが、まだまだ低水準

- 少子高齢化が進めば、今後も消費税は増税されていく可能性が高い

この記事では、消費税が上がり続ける理由と、今の日本経済が抱える問題について調べました。

少子高齢化により膨れ上がった社会保障費を補うために、消費税は増税されたものの、それを負担する国民の給与所得は上がっておらず、人々の暮らしが苦しくなっていることがわかります。

どうすれば日本に住む私たちの暮らしが良くなっていくのか。今後の記事では、その様なことも記載していきたいと思います。